|

|

|

|

|

|

中国钢铁工业协会

4月份,国内钢材市场下游有效需求恢复启动,粗钢产量有所下降,供需矛盾有所缓解,企业钢材库存同比下降,国内钢材市场价格止跌企稳回升。进入5月份以来,钢材价格震荡运行。

国内钢材价格指数止跌回升

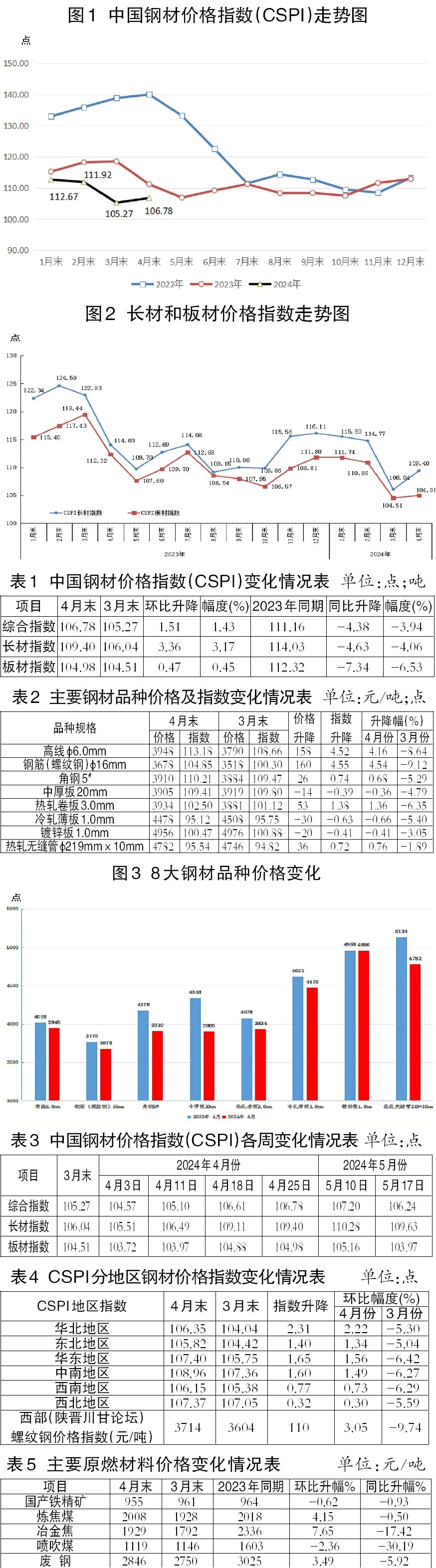

据中国钢铁工业协会监测,截至4月末,中国钢材价格指数(CSPI)为106.78点,环比回升1.51点,升幅为1.43%;比上年末下降6.12点,降幅为5.42%;同比下降4.38点,降幅为3.94%。

4月份CSPI平均值为105.77点,环比下降1.65点,降幅为1.54%;同比下降8.93点,降幅为7.78%。其中,CSPI长材指数平均值为107.63点,同比下降10.47点,降幅为8.86%;板材指数平均值为104.39点,同比下降11.53点,降幅为9.94%。

1月—4月份,CSPI平均值为109.16点,同比下降6.63点,降幅为5.72%。

长材、板材价格环比均由降转升。

截至4月末,CSPI长材指数为109.40点,环比上升3.36点,升幅为3.17%;CSPI板材指数为104.98点,环比上升0.47点,升幅为0.45%;与上年同期相比,CSPI长材、板材指数分别下降4.63点和7.34点,降幅分别为4.06%和6.53%。

1月—4月份,CSPI长材指数平均值为111.43点,同比下降9.27点,降幅为7.68%;板材指数平均值为108.02点,同比下降7.92点,降幅为6.83%。

除热轧卷板和热轧无缝管价格外,其他品种环比持续下降。

4月末,钢协监测的8大钢材品种中,长材价格环比3月末由降转升,板材价格除热轧卷板和热轧无缝管价格由降转升外,其他品种环比持续下降。其中,高线、螺纹钢和角钢价格环比分别上升158元/吨、160元/吨和26元/吨,中厚板、冷轧薄板和镀锌板价格环比分别下降14元/吨、30元/吨和20元/吨,热轧卷板和热轧无缝管价格分别回升53元/吨和36元/吨。

4月份以来钢价稳中有升。

1月—3月份,国内钢材综合价格指数走势持续下降。进入4月份以来,钢价稳中有升,粗钢产量和钢材库存持续下降,钢材价格总体呈上升趋势。

全国6大地区钢材价格指数均由降转升。

4月份,CSPI全国6大地区钢材价格指数均由降转升。其中,华北地区、东北地区、华东地区、中南地区、西南地区和西北地区4月末指数比3月末分别上升2.22%、1.34%、1.56%、1.49%、0.73%和0.30%。

4月末,西部(陕晋川甘论坛)螺纹钢价格指数为3714元/吨,环比3月末上涨110元/吨,涨幅为3.05%。

制造业和基建各项指标稳中略降

制造业和基建投资有所下降,房地产投资降幅收窄。

据国家统计局数据,1月—4月份,全国固定资产投资(不含农户)同比增长4.2%,增速较1月—3月份减少0.3个百分点。其中,基础设施投资同比增长6.0%,增速下降0.5个百分点。制造业投资同比增长9.7%,增速下降0.2个百分点。房地产开发投资同比下降9.8%,环比下降0.3个百分点。其中,房屋新开工面积下降24.6%,降幅收窄3.2%。1月—4月份,全国规模以上工业增加值同比实际增长6.3%。4月份,全国规模以上工业增加值环比增长0.97%。从总体情况看,房地产业各项指标继续下降,降幅有所收窄,制造业和基建稳中略降。

粗钢产量降幅小于表观消费量降幅。

据国家统计局数据,1月—4月份,全国生铁、粗钢和钢材(含重复材)产量分别为28499万吨、34367万吨和45103万吨,分别同比下降4.3%、3.0%和增长2.9%;粗钢平均日产286.5万吨,环比增长0.6%。另据海关总署发布的数据,1月—4月份,全国出口钢材3502万吨,同比增长27.0%;进口钢材241万吨,同比下降3.7%。1月—4月份,全国折合粗钢表观消费量30998万吨,同比减少1822万吨,下降5.6%,降幅比第1季度扩大0.9个百分点。其中,3月份和4月份折合粗钢表观消费量同比分别下降11.0%和9.3%,而对应的粗钢产量同比分别下降7.8%和7.2%,表观消费量降幅明显大于粗钢产量降幅。

国产铁矿石和喷吹煤价格持续下降,其他品种价格环比由降转升。

从原燃料来看,与3月末相比,国产铁精矿和喷吹煤价格有所下降,降幅分别为0.62%和2.36%;炼焦煤、冶金焦和废钢价格分别环比上升4.15%、7.65%和3.49%。

国际市场钢材价格“三连降”

4月份,CRU国际钢材价格指数为205.6点,环比下降4.6点,降幅为2.2%,连续3个月下降;同比下降44.2点,降幅为17.7%。

1月—4月份,CRU国际钢材价格指数平均值为216.6点,同比下降17.4点,降幅为7.4%。

长材、板材价格同比均下降。

4月份,CRU长材指数为209.3点,环比下降8.1点,降幅为3.7%;CRU板材指数为203.8点,环比下降2.8点,降幅为1.4%。与去年同期相比,CRU长材指数下降32.6点,降幅为13.5%;CRU板材指数下降50.0点,降幅为19.7%。

1月—4月份,CRU长材指数平均值为215.7点,同比下降63.5点,降幅为22.7%;CRU板材指数平均值为217.0点,同比下降46.6点,降幅为17.7%。

北美市场

4月份,CRU北美钢材价格指数为250.9点,环比上升9.7点,升幅为4.0%;美国制造业PMI(采购经理人指数)为49.2%,环比下降1.1个百分点。4月份,美国中西部钢厂长材价格稳中有降,板材价格由降转升。

欧洲市场

4月份,CRU欧洲钢材价格指数为221.8点,环比下降12.4点,降幅为5.3%;欧元区制造业PMI终值为45.7%,环比下降0.4个百分点。其中,德国、意大利、法国和西班牙的制造业PMI分别为42.5%、47.3%、45.3%和52.2%,除德国和西班牙价格由降转升外,其他国家价格环比由升转降。4月份,德国市场长材价格由升转降,板材价格持续下降。

亚洲市场

4月份,CRU亚洲钢材价格指数为170.0点,比3月份下降8.7点,降幅为4.9%,环比持续下降;日本制造业PMI为49.6%,环比上升1.4个百分点;韩国制造业PMI为49.4%,环比下降0.4个百分点;印度制造业PMI为58.8%,环比下降0.3个百分点;中国制造业PMI为50.4%,环比下降0.4个百分点。4月份,印度市场钢材品种中,除钢筋价格小幅回升外,其他长板材价格均持续下降。

后期钢材价格走势分析

4月份以来,国内钢材市场需求缓慢恢复,钢材前期累库的库存逐步释放。从需求来看,短期内预计会有季节性修复,后期钢价走势仍然主要取决于钢铁生产强度的变化。3月份,钢铁企业的自律减产在4月份以来的钢材市场看到了效果,钢价企稳回升,供需矛盾较3月份有所缓解。

此外,国家发展改革委产业司发布消息称,2024年,国家发展改革委、工业和信息化部、生态环境部、应急管理部、国家统计局会同有关方面将继续开展全国粗钢产量调控工作,坚持以节能降碳为重点,区分情况、有保有压、分类指导、扶优汰劣,推动钢铁产业结构调整优化,促进钢铁行业高质量发展。为配合做好产能产量调控工作,相关部门将联合开展全国钢铁冶炼企业装备基础信息摸底工作。接下来随着房地产一系列组合拳的打出,预计房地产市场今年有望探底企稳。

综合来看,第2季度,随着粗钢产量调控政策的落地执行及下游房地产市场的改善,预计钢铁供需矛盾或有所缓解。

供给收缩,需求恢复,钢材价格止跌企稳。

从供给情况看,5月上旬,重点统计钢铁企业粗钢日产219.15万吨,环比下降0.36%,同比下降2.63%。从需求来看,近期,建筑业施工有关活动与第1季度相比有所恢复,但与去年同期相比仍相对较弱。

钢厂库存环比有所回升,社会库存环比持续下降。

从企业库存看,5月上旬,重点统计钢铁企业钢材库存量约为1627.94万吨,比4月下旬增加39.84万吨、上升2.51%,库存环比由降转升;比4月同旬减少197.44万吨、下降10.82%;比去年同旬减少约133.18万吨、下降7.56%。

从社会库存看,5月上旬,21个城市5大品种钢材社会库存由1155万吨,环比减少44万吨,下降3.7%,库存持续下降;比今年初增加426万吨,上升58.4%;比上年同期增加25万吨,上升2.2%。钢厂库存小幅回升,社会库存下降,但仍高于往年同期水平,显示下游需求有所恢复,但或仍不及去年同期。

近期需要关注的重要问题:

一是企业注意把握生产节奏,继续自律控产降库存。3月份生产强度有所下降,加上4月份开始下游钢材需求触底恢复,钢材库存开始有所下降,钢材价格也有所回升。从5月上旬来看,部分钢铁企业仍有强烈复产冲动,钢材的钢厂库存旬环比出现增加,钢材价格周环比出现下降。钢铁企业要继续按照“三定三不要”的原则严格自律控产降库存。

二是关注原燃料市场价格变化。4月份以来,钢材价格和铁矿石价格总体均有所回升。其中,螺纹钢价格自4月4日最低点3430元/吨上涨至5月6日高点3710元/吨,涨幅达8.2%;铁矿石价格自4月4日最低点98.3美元/吨上涨至5月6日高点120.2美元/吨,涨幅达22.3%。矿价涨幅大于钢价涨幅近14个百分点。与此同时,炼焦煤的价格也大幅上涨,炼焦煤价格从4月中旬的1728元/吨上涨至5月上旬的2048元/吨,上涨幅度近19%。钢铁企业原燃料采购成本压力明显加大。