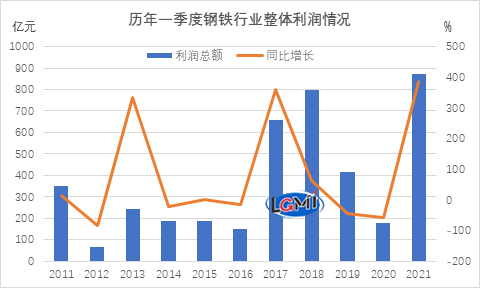

热点事件:国家统计局数据显示,2021年一季度,黑色金属冶炼和压延加工业实现营业收入20483.1亿元,同比增长50.5%;营业成本18837.3亿元,同比增长47.7%;实现利润总额871.4亿元,同比增长387.6%。

热点点评:一季度钢铁行业实现开门红,在国内外经济向好、钢铁产量增长、国内外需求向好、通胀预期等因素影响下,钢价大幅上扬,带动钢铁行业盈利水平创下历年一季度新高。

图1 历年1季度黑色金属冶炼和压延加工业利润

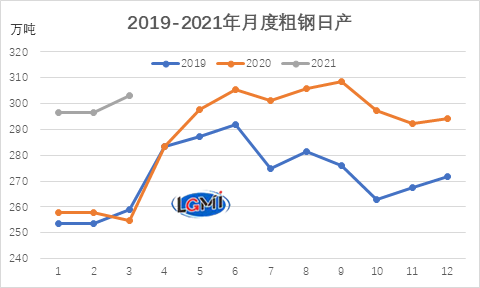

一季度,钢铁行业呈现产需两旺特征,生铁、粗钢、钢材产量分别达到22097万吨、27104万吨、32940万吨,同比分别增长8.0%、15.6%和22.5%;投资和工业生产大幅回升支撑需求释放,兰格钢铁研究中心监测的15个下游工业产品产量除铁路机车外,其他14个品种均表现明显增长态势,金属集装箱同比增长202.2%,挖掘机同比增长83.2%,大型拖拉机同比增长113.8%,汽车同比增长81.7%。

图2 2019-2021年各月粗钢日产变化

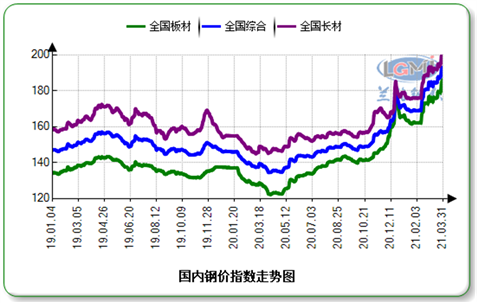

一季度,在需求提振、成本支撑、环保加码、国内外大宗商品整体上涨带动下,国内钢铁市场震荡上行,据兰格钢铁云商平台监测数据显示,一季度,兰格钢铁综合钢材价格指数均值为177,同比上升22.5%;长材价格指数为184.2,同比上升22.5%;板材价格指数为169.7,同比上升29.0%。从钢材均价来看,一季度兰格钢铁综合钢材均价为4868元/吨,较上年同期上涨同比上涨977元/吨,同比上涨25.1%。

图3 兰格钢价指数走势变化

一季度钢铁原料价格明显上涨。据兰格钢铁云商平台监测数据显示,一季度海关进口铁矿石均价为150.8美元/吨,较2020年一季度上涨66.4%;唐山二级冶金焦均价为2560元/吨,较2020年一季度上涨39.1%;唐山重废均价为3081元/吨,较2020年一季度上涨23.5%。在原料价格上涨带动下,钢铁生产成本大幅上涨,据兰格钢铁研究中心测算数据显示,2021年一季度普碳方坯成本较2020年上涨849元/吨,涨幅达31.3%。

图4 进口铁矿石月度均价变化

一季度,钢铁行业盈利增长的原因除了钢材价格的大幅上涨以外,更主要在于钢铁企业在原料成本上涨压力下,通过改变传统的采购营销策略,从生产、物流和管理各个环节加大降本力度,促进企业实现较大盈利。如方大特钢大力实施原燃料采购与物流降本策略,通过构建战略合作伙伴、长协采购、紧密型采购供应商等新型采购供应链关系,调整物流运输方式、把控进口矿发运量,在相互共赢的基础上不断深挖采购潜力,降低采购价格与物流成本,为企业稳定盈利提供了强有力的支撑和保障。而宝钢股份通过推进成本变革工作,聚焦产能、效率和效益提升,一季度实现成本削减 12.9 亿元,大幅超进度目标,有效支撑公司业绩表现。

当前,在碳达峰、碳中和约束背景下,钢铁行业环保限产有扩大之势,继唐山地区提出全年常态化限产方案之后,邯郸也出台了二季度生产调控方案,后期环保限产区域及力度或有进一步扩大之势,将对相关重点区域钢铁产量释放形成抑制。从需求侧来看,二季度,钢材消费处于稳中有升的状态,特别是制造业需求保持较高景气度,钢铁行业供需环境仍有改善空间,钢价高位运行下,叠加企业降本增效措施的全面实施,钢铁行业仍有望保持高盈利水平。(兰格钢铁研究中心王国清,转载请注明出处)