9月份国际市场涨跌互现,欧美市场相对较好,亚洲市场下跌明显。9月份欧洲扁平材价格小幅上涨,主要是需求季节性恢复所致,而废钢价格下滑则导致长材价格走弱。目前欧洲经济仍然低迷,9月份需求复苏低于预期,10月份也难有上佳表现,随着废钢价格走低,预计10月份欧洲市场将疲软运行。9月份美国薄板价格走势,长材价格小幅上涨。从下游行业数据看,9月份美国经济增长开始放缓,钢铁需求强度也开始下降,这也是薄板价格下滑的根本原因。展望10月份,预计需求难有太大起色,虽然国内钢厂开始减产,但进口和库存压力依然存在,加上废钢价格预期走弱,预计10月份美国市场将盘整运行。9月份亚洲市场大幅下滑,主要是中国下跌带动。目前亚洲主要国家经济增长均开始放缓,短期内恢复的可能性不大,10月份市场需求仍然疲软,而钢厂减产力度也不会太大,但考虑到原料价格已经基本触底,预计10月份亚洲市场将在底部盘整运行。整体上判断,10月份国际市场将盘整运行。

1、欧洲市场涨跌互现

9月份欧洲市场涨跌互现,长材价格小幅下滑,扁平材价格小幅上涨。

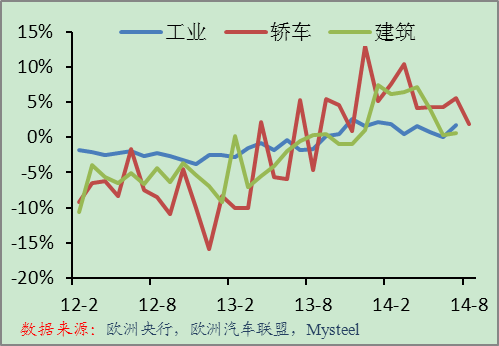

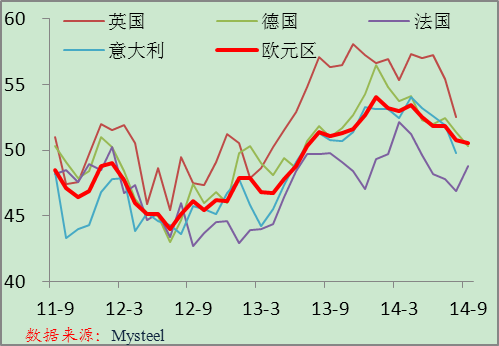

欧洲下游行业同比增长速度 欧洲主要地区制造业PMI

欧元区9月制造业PMI初值为50.5%,连续5个月环比下降,表明欧元区经济增长依旧低迷,加之当前欧元区低通胀未见起色,预计经济低增长可能在一段时间内为欧元区经济的常态。目前欧洲央行采取逐步放宽政策的措施来改善欧元区信贷,但从当前来看,并没有多大改善,预计欧洲央行将进一步放宽政策以挽救欧元区经济。但即便如此,在财政改革迟缓的情况下,货币政策对于经济的刺激效果不大。从欧洲下游行业的表现看,增长速度也是连续下滑。

总体上判断,欧洲经济低迷将持续影响钢材需求,10月份也难有起色。

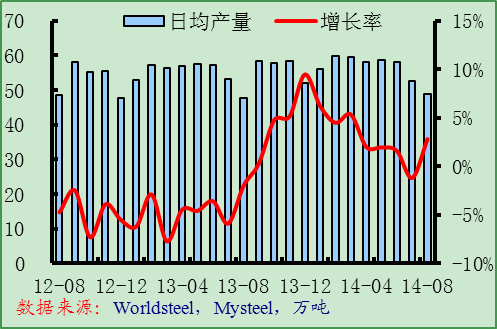

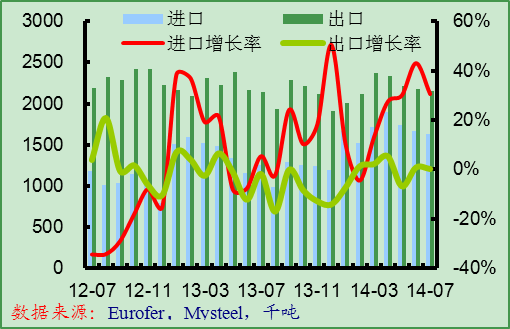

欧洲粗钢日均产量 欧盟钢材进出口

8月份欧洲粗钢日均产量为48.9万吨,环比下降7%,同比增长2.8%,需求季节性下降所致。9月份欧洲需求季节性复苏,预计粗钢日均产量将环比回升。7月份欧盟出口钢材215万吨,同比增长0.2%,进口钢材163万吨,同比增长31%,净出口量52万吨,同比下降42%,环比持平。9月份欧元兑美元大幅贬值,欧洲钢厂的进口压力明显缓解,而出口竞争力得到加强,预计四季度欧洲钢材净出口量将环比大幅回升。

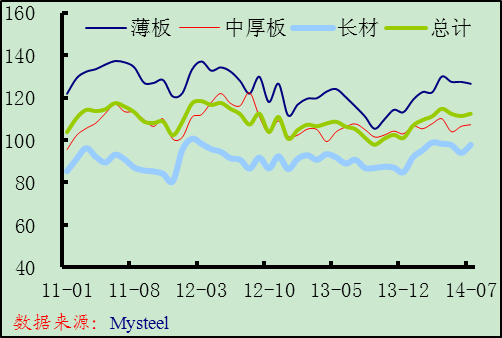

德国钢材库存指数(2000=100) 欧洲钢材平均市场价格(欧元/吨)

7月份德国中间商库存小幅回升,在产量环比下降和净出口环比持平的情况下,库存上升表明钢材需求明显萎缩。分品种来看,薄板库存小幅下降,而长材和中厚板库存上升明显。

9月份欧洲扁平材价格小幅上涨,主要是需求恢复所致,而废钢价格走弱则导致长材价格小幅下滑。展望10月份,从需求角度看,尽管进入季节性需求旺季,但由于经济低迷,需求复苏力度有限。从供应角度看,9月份和10月份为欧洲传统的生产旺季,钢材供应量也将明显增长。从成本角度看,近期废钢价格开始下滑,而矿石价格下跌幅度更大,电炉钢厂与高炉钢厂的成本仍在拉大,因此废钢价格后期仍然维持弱势。需求、供应和成本因素均对10月份欧洲市场带来下跌压力,唯一的利好就是欧元贬值导致的净出口量增长,但难以改变市场整体格局,预计10月份欧洲钢材市场将保持疲软。

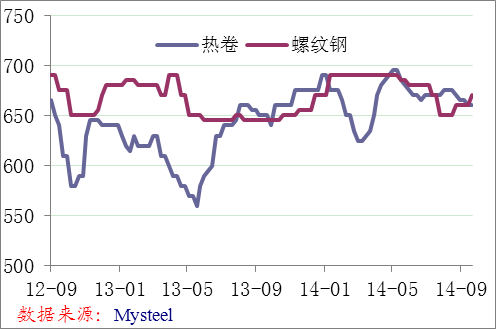

2、美国市场涨跌互现

9月份美国螺纹钢和中厚板价格小幅上涨,薄板价格小幅下滑。

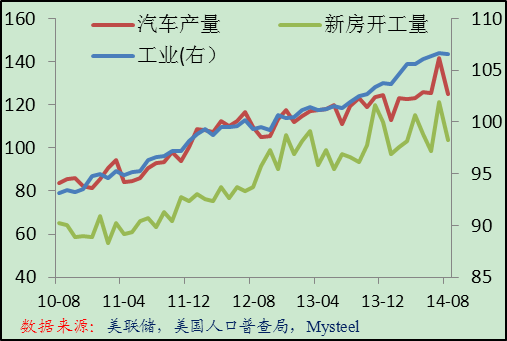

美国主要下游行业指标(2008.7=100) 美国ISM制造业PMI

从下游行业看,8月份美国经济强劲增长态势放缓,季节性因素可能是主因,但从同比增速看,美国经济强劲增长趋势可能将放缓。8月份汽车产量同比增长4.5%,环比下降11.7%;工业产出同比增长4.8%,环比下降0.1%;新房开工量同比增长8%,环比下降14.4%。

美国粗钢产量和1号重废价格 美国钢材进口量

9月份美国粗钢产量开始下降,结合进口量数据,可以大致判断出市场需求正在环比下降,与工业、汽车产量和新房开工量数据吻合。

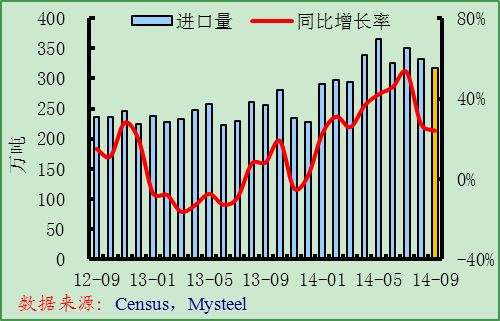

8月份美国钢材进口量为333万吨,同比增长27.4%,但环比下降5%。分品种看,与去年8月份相比,主要品种进口量均实现增长,依然是冷轧、镀锌板与中厚板的进口量增长最明显,其中中厚板增长114%,冷轧增长65.7%,镀锌板增长46.1%。与今年7月份比,除半成品、长材、线材和螺纹钢进口量环比增长外,其他品种均环比下降,其中螺纹钢增长最快,为191.5%。最新的统计数据显示,截至到2014年9月24日,9月份美国钢材进口许可证数为317万吨,高于去年9月水平,与8月份同期数据基本持平,预计今年9月份美国钢材进口量同比仍将大幅增加,环比基本持平或略有增长。

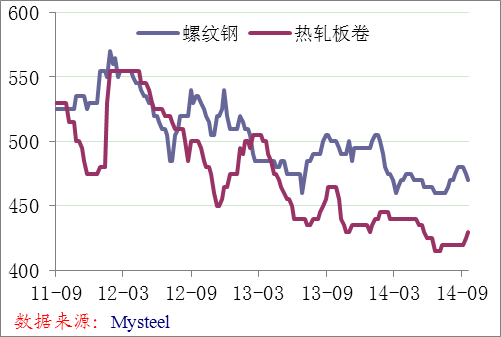

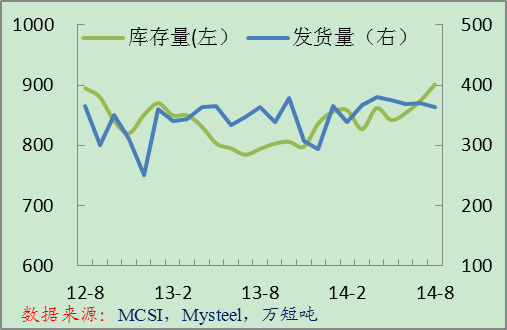

美国服务中心钢材库存 美国中西部钢厂出厂价格(美元/短吨)

8月末美国金属服务中心的钢材库存达到901.4万短吨,环比增长3.1%,同比增长13.5%,创两年来最高水平。8月份美国服务中心的发货量为364万短吨,同比略微增长,环比下降1.7%。按照供应天数计算,8月末的钢材库存为2.5个月供应量,7月末为2.4个月供应量。2013年8月末为2.2个月供应量。

10月份美国市场将盘整运行。需求方面,由于经济增长趋势放缓,美国下游行业需求强势不再,服务中西发货量连续下降,而库存持续增长也反映了需求出现放缓迹象。供应方面,进入9月份以后,美国钢厂的产能利用率开始环比下降,同期进口量可能环比持平或略有增长,市场供应整体下降。成本方面,进入9月份国际废钢价格开始走低,美国废钢出口价格也开始下滑,预计10月份国内废钢价格也将走低。整体上判断,由于供需双双下降以及成本下移,10月份美国市场将盘整运行。

3、亚洲市场继续下滑

9月份亚洲市场继续下滑,不及上月报告的预期,主要是市场不及预期。

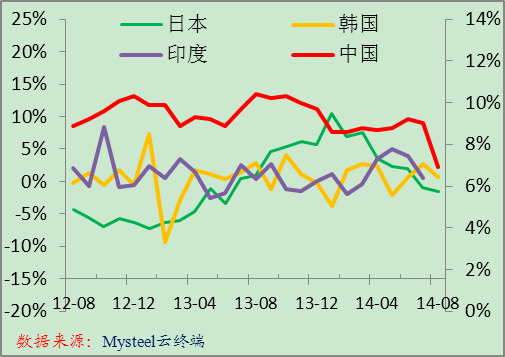

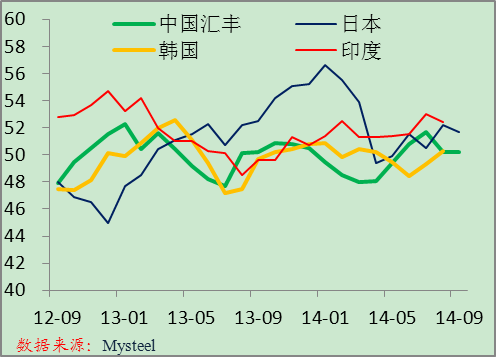

亚洲主要国家工业产出增速 亚洲主要国家制造业PMI

9月份亚洲经济整体低迷。中国经济增长速度放缓,房地产行业复苏乏力,固定资产投资增速下降,政府的主要精力放在深化改革上,容忍较低的经济增长速度。日本经济增长乏力,恢复活力似乎需要进一步的宽松政策。韩国经济表现一般,政府明年将增加财政支出,通过扩大财政赤字来实施经济刺激政策。印度短期经济增长放缓,但潜力仍然充足,新政府也在实施一系列改革措施。东南亚经济增长放缓,主要是房地产行业低迷拖累,亚洲开发银行最近下调了东南亚经济增长预期。

整体上判断,短期内亚洲经济将持续低迷,钢材需求增长乏力。

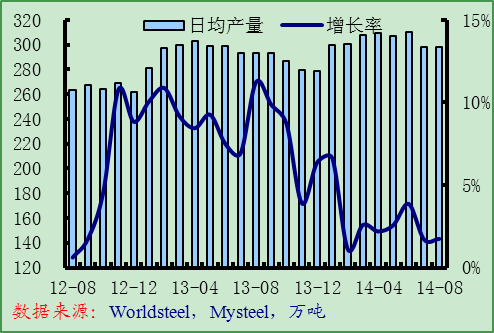

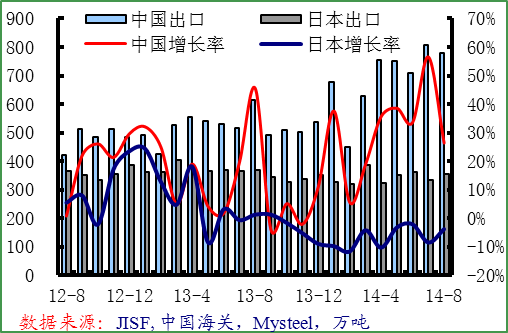

亚洲粗钢日均产量 中国和日本钢材出口量

8月份亚洲粗钢日均产量达到298.4吨,环比增长0.1%,同比增长1.7%,韩国和印度产量增长明显。根据中钢协的统计,9月份中国重点钢企粗钢日均产量环比小幅下降,而Mysteel调查的9月份全国钢铁PMI产出指数也有所下降。预计9月份亚洲粗钢日均产量将环比下降。

8月份中国钢材出口778万吨,同比增长26.4%,环比下降3.7%。9月份中国钢材市场大幅下滑,钢材出口进一步增强,PMI调查也显示出口订单增长,预计9月份中国钢材出口依然保持在高水平。8月日本钢铁出口量为356万吨,同比下降3.8%,环比增长6.7%,主要是日元贬值带动。9月份日元大幅贬值,日本钢材出口竞争力再次加强,预计出口量将继续环比增长。

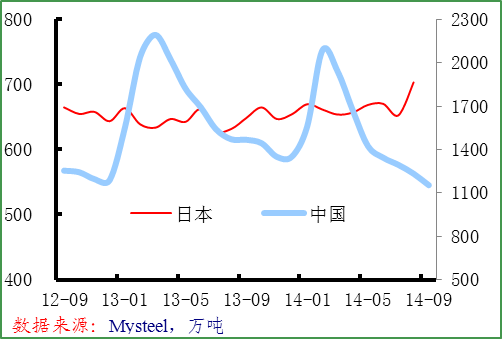

中国和日本钢材库存 澳大利亚主焦煤出口价和中国焦煤市场价

9月份中国流通环节钢材库存继续下降,9月底全国主要钢的社会库存为1154万吨,比8月底下降80万吨,较去年同期下降314万吨,钢厂价格大幅下滑,贸易商加大了去库存力度。中钢协统计数据显示,9月中旬末重点钢企钢材库存为1590万吨,较8月中旬末增长65万吨,全国重点钢厂钢厂库存连续两个月增长。日本国内库存大幅上升,8月末全国钢材库存为703万吨,创10年来最高水平,钢厂库存增长明显,市场需求难以消化供应。

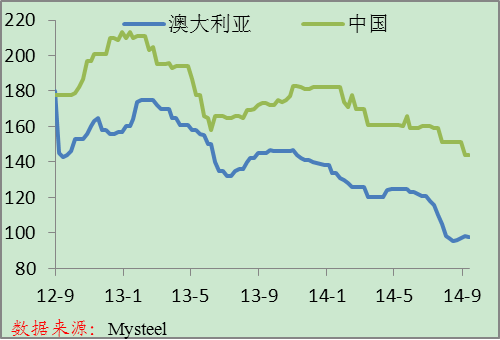

9月份国际铁矿石价格大幅下滑,跌破前期低点,弱于上月报告预期,市场需求疲软和信心缺失为主要因素。在目前价位,多数国内矿上和国外矿山将亏损运营,铁矿石价格继续下跌的空间有限。9月份焦煤价格触底,部分品种小幅上涨,符合预期,预计10月份将在底部盘整运行。

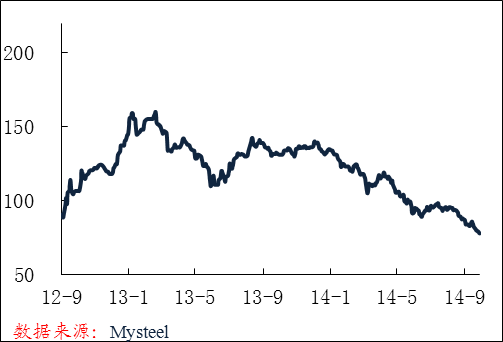

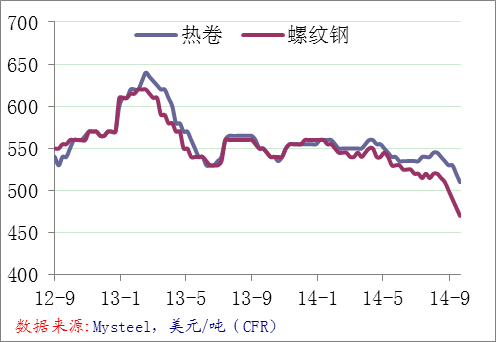

亚洲铁矿石进口现货价格 东南亚钢材进口价格

10月份亚洲市场将在底部盘整运行。从需求角度看,主要国家经济增长速度均放缓,10月份市场需求不容乐观。供应方面,目前中国钢厂还有一定利润,减产的积极性也不高,10月份产量仍将保持高位。从成本角度看,虽然铁矿石和焦煤价格已经基本触底,但反弹时机并未到来。因此,整体上判断,10月份亚洲市场将在底部盘整运行。